特斯拉公司(NASDAQ: TSLA )正在成为一家涵盖能源、自动驾驶和计算的全栈基础设施公司,这将使其能够继续降低汽车成本,同时扩大其自动驾驶出租车/网络出租车的规模,并将其 Optimus 单元推向市场。

该公司最近在奥斯汀向部分受邀人士推出了备受期待的自动驾驶出租车服务。虽然这项服务尚未向公众全面推出,但这标志着该公司迈向自动驾驶出行愿景的重要里程碑。

当然,它也遇到了一些问题,有报道称特斯拉自动驾驶出租车经常驶入错误的车道或超过规定的速度限制,这引起了美国国家公路交通安全管理局监管机构的注意,投资者担心这可能会减缓特斯拉在奥斯汀的全面推广。

但这并不能改变这样一个事实:从中长期来看,特斯拉的机器人出租车的扩张速度和效率都比谷歌的 Waymo 要快得多,因为特斯拉的垂直制造能力使其能够生产出价格低得多、具有不断扩展的 FSD(全自动驾驶)功能的汽车,而这些功能并非以城市为中心。

目前的普遍预期已经将远期收入和盈利预期计入价格,它留下了很大的重新评级空间,特别是当投资者意识到特斯拉的运营杠杆随着其自动驾驶出租车车队的使用率不断提高而不断扩大,再加上商业模式转变带来的经常性软件收入。因此,分析师将今年第三次重申买入评级,目标价为每股 418 美元。

备受期待的机器人出租车服务于上周日(6 月 22 日)在德克萨斯州奥斯汀向部分特定人群推出,这些用户使用配备了该公司 FSD 技术软件高级版本的 Model Y 车辆。

虽然自动驾驶汽车尚未向公众开放,但其想法是,用户将使用特斯拉应用程序访问特斯拉的机器人出租车服务,该应用程序将允许他们请求乘车,随着该服务在 2025 年扩展到其他城市,车队规模和可用性也将扩大。

然而,根据受邀人员的初步反馈,大多数人表示这是一次“平稳的旅程”和“游戏规则的改变”,其中最乐观的是来自韦德布什的丹·艾夫斯,他认为自动驾驶出租车的推出是价值 1 万亿美元的自动驾驶旅程的开始。

价值1万亿美元的自动驾驶之旅正式开启。今天Robotaxi的成功发布,实际上只是特斯拉人工智能故事的开端。我们今天体验到的Robotaxi是特斯拉人工智能故事的基石,未来还有一条发展道路:这些Robotaxi或许还能集成Grok,实现内饰定制,并更加注重用户体验,不再仅仅关注驾驶体验。最终,当Robotaxi数量足够多时,它们或许能够相互通信和协调,从而提供更高效的出行体验。总而言之,这些Robotaxi超出了我们的预期,提供了无缝衔接且个性化的出行体验,点燃了自动驾驶的火花。

话虽如此,该股在周一发布会的推动下最初上涨了约 10%,但在本周剩余时间内大部分涨幅都蒸发了。

股价乐观度的下降与特斯拉自动驾驶出租车经常驶入错误车道或超过规定速度限制的报道有关,这引起了美国国家公路交通安全管理局 (NHTSA) 监管机构的注意,投资者担心这可能会减缓特斯拉自动驾驶出租车在奥斯汀的全面推广。

在推出自动驾驶出租车之前不到一个月,特朗普总统和首席执行官埃隆马斯克之间就发生了备受瞩目的争执,当时马斯克批评了特朗普的“大美丽法案”。

尽管许多人认为,这可能是马斯克精心策划的举动,目的是让特斯拉与特朗普/DOGE 品牌保持距离,但投资者担心,特朗普可能会采取报复性措施,设置额外的监管障碍,从而进一步破坏该公司的自动驾驶未来。

然而,不久之后,埃隆·马斯克就改口称,他对特朗普总统的言论“太过分了”。

事实是,由于特斯拉的估值目前主要建立在其自动驾驶愿景的成功之上,特朗普和马斯克都需要建立合作关系。

到目前为止,自动驾驶出租车的推出仅限于奥斯汀特有的技术栈,并且有一名特斯拉员工在车内,这可能意味着其规模扩张的速度可能低于预期。至少,高盛分析师马克·德纳利在给客户的报告中是这么认为的。

然而,马斯克预测,美国将有数十万甚至超过一百万辆特斯拉汽车投入自动驾驶,因此规模化挑战确实被夸大了,尤其是与其竞争对手 Waymo 相比时。

尽管 Waymo 在打造无人驾驶汽车方面采取了谨慎的态度,但特斯拉的优势在于其垂直整合的技术,包括能源、自主性和计算,使其能够以 Waymo 成本的 25% 生产汽车,这最终将使其能够比 Waymo 更快地扩大其车队和运营规模。

这是埃隆·马斯克在财报电话会议上谈到特斯拉相对于 Waymo 的成本优势时所说的话。

Waymo 汽车的问题在于成本高得多,但这就是问题所在。它们价格昂贵,产量又低。特斯拉的价格可能只有 Waymo 的 25% 或 20%,而且产量很高。所以,讽刺的是,我们竟然敢打赌说,一个带摄像头的纯 AI 解决方案行得通,结果呢?

不仅如此,特斯拉的数据优势也十分显著,随着车辆数量的增加,特斯拉拥有的数据就越多,可以用来训练AI模型,从而通过增加参数来加速FSD功能的实现,马斯克希望特斯拉能在2026年底前在全美范围内推出无人监管的FSD。

在这一切中,值得注意的是,机器人出租车的推出标志着从硬件销售到经常性软件收入的转变,随着特斯拉计划实施一种模式,这种转变只会加速,在这种模式中,特斯拉车主有动力在高峰时段将他们的汽车加入车队,此外还可能在未来授权其 FSD 技术。

别忘了,特斯拉计划在 2026 年推出 Cybercab,以取代其自动驾驶出租车,这种出租车没有方向盘或踏板,预计会进一步降低乘坐成本。

Piper Sandler 分析师亚历克斯·波特 (Alex Potter)在给客户的报告中写道,特斯拉很可能成为汽车领域的唯一赢家。

特斯拉推出自动驾驶出租车是具有全行业影响的里程碑。随着特斯拉扩大其自动驾驶软件的规模,汽车市场面临着颠覆性的风险,销量将下降,车队利用率将上升,并且收入模式将转向基于服务。我们认为特斯拉将在此过程中扮演整合者的角色,但我们很难找到其他赢家。

与此同时,ARK Invest 分析师 Daniel Maguire指出,他们的研究表明,到 2029 年,特斯拉的自动驾驶出租车可能占其企业价值的 90%,尤其是受益于其垂直整合的制造和纯视觉方法,这将使其能够更快、更高效地扩大规模,而特斯拉每英里的成本比 Waymo 低 30-40%。

上一季度,特斯拉总营收为 199.3 亿美元,同比下降 9%,环比下降 24%,原因是汽车部门的车辆交付量和平均销售价格下降,以及 Model Y 生产线的转换。

与此同时,在盈利能力方面,尽管特斯拉汽车成本下降、能源生产和存储业务贡献不断增加,但其毛利率和营业利润率仍面临压力。

此外,由于业务环境中与关税相关的不确定性,管理层撤回了 2025 财年的指导。

不幸的是,第二季度的业绩看起来也不太乐观,该公司将于 7 月 16 日根据欧洲、中国和美国发布的 4 月和 5 月区域销售和注册数据报告其收益,分析师目前预测第二季度交付量将出现两位数的下降,利润率也将面临压力。

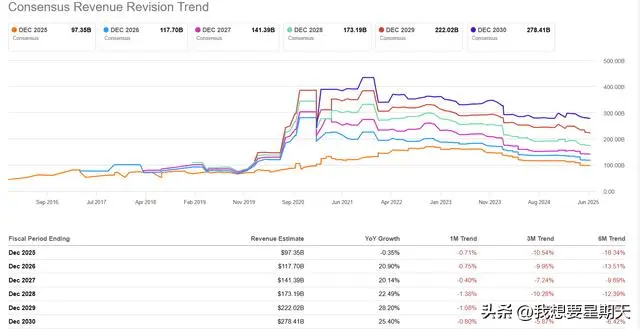

就收入增长而言,目前的普遍预期是,该公司收入将同比下降0.35%,之后将从2026财年起恢复增长,这得益于可比价格的下降。然而,预计未来5-6年收入增长率将保持在20%以上,这表明其自动驾驶出租车/网络出租车在其总收入中所占的比重将不断增长。

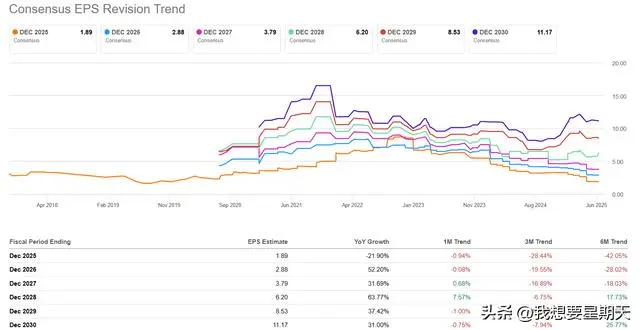

与此同时,由于其电动汽车业务继续拖累利润率,上个月每股收益预期也被下调;不过,随着其自动驾驶出租车业务的利润率提升开始生效,我们可以开始看到分析师从 2027 财年起上调他们的预期。

特斯拉在降低汽车价格方面继续取得良好进展,同时该公司在上一季度继续展现出卓越的运营效率和供应链管理能力,尽管盈利能力同比下降,但运营和自由现金流仍同比增长。

尽管特斯拉正处于自动驾驶出行革命的开始阶段,韦德布什证券公司的丹·艾夫斯等乐观人士给特斯拉的自动驾驶估值为 1 万亿美元,ARK Invest 预测到 2030 年,自动驾驶出租车将占特斯拉企业价值的 90%。

凭借埃隆·马斯克的任何大胆押注,特斯拉垂直整合的自动驾驶基础设施将使该公司能够比 Waymo 更快、更高效地扩展其自动驾驶出租车,为股价重估留下充足的空间,尤其是随着业务模式的转变,特斯拉开始从扩大使用量和增加经常性软件收入中释放运营杠杆。

虽然自动驾驶出行的规模并非直线上升,但目前的水平仍然具有吸引力。尤其考虑到特斯拉的垂直整合自动驾驶基础设施远超Waymo,其营收和利润都有望在当前水平上有所提升,因此该股仍有很大的估值空间。